Nacionalização:

Mandar para a Sunamam:

Protocolar carta solicitando os cálculos da AFRMM. Este cálculo pode demorar meses.

Mandar para a Receita Federal:

Depois de pago todos os DARFs, GAREs, mandar cópias para a RF por correspondência explicando os cálculos: esse protocolo na RF tem que ser dentro dos 30 dias após o vencimento do AC.

Anexar também cópia da correspondência protocolada na Sunamam, mesmo que a AFRMM ainda não foi paga.

- DARFs federais: enviar originais ou cópias autenticadas, que serão devolvidos depois, no balcão, juntamente com cópias simples, que não serão devolvidas.

Mandar para o Decex:

- DARFs e GAREs estaduais: cópias. Nem todos técnicos do Decex pedem cópia da GARE.

- AFRMM - cópia do recolhimento ou da solicitação de cálculo

- cópia correspondência protocolada na Receita Federal.

Registrar no módulo de baixa do web e enviar o AC para baixa:

Registrar a nacionalização das DIs em suas proporções. Ao enviar para baixa, tem um campo onde deverá ser mencionado os números dos protocolos referentes à nacionalização.

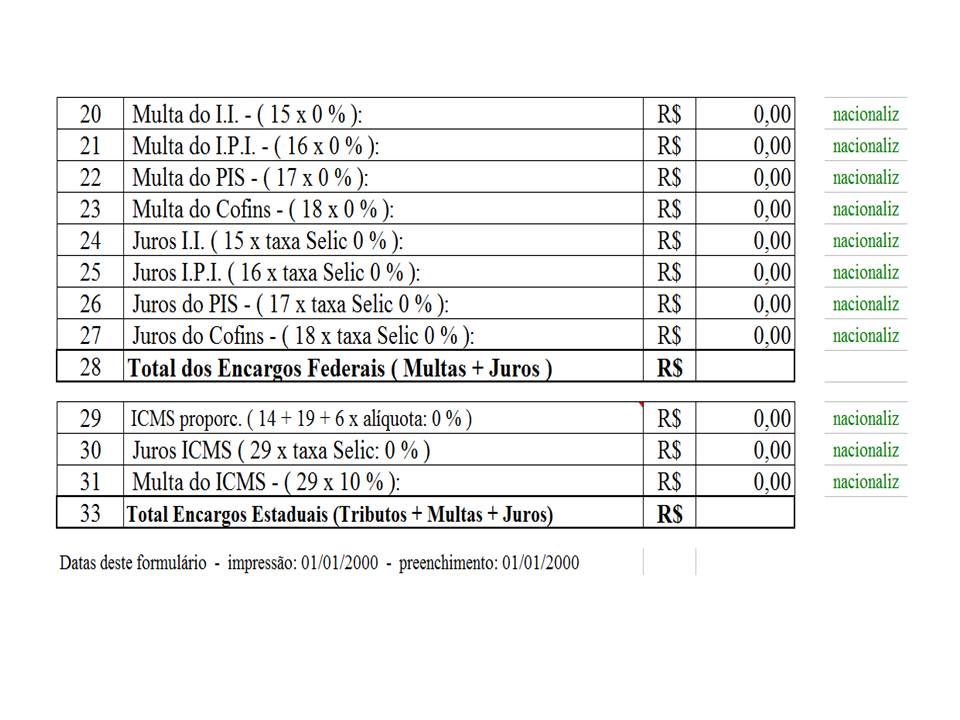

Se for nacionalização espontânea, dentro ou fora dos 60 dias após o vencimento, a multa, para os impostos federais: II, IPI, Pis e Cofins, é de 0,33% cumulativo ao dia, da data do registro da DI, ao teto máximo de 20%. Em 60 dias atinge 19,80%. Conforme a legislação, é calculada a partir do primeiro dia subseqüente ao do vencimento do prazo previsto para o pagamento do tributo: sendo nacionalização, esse prazo previsto é considerado o registro da DI.

Mesmo se já venceu o prazo (30 dias após o vencimento do DB), e não recebeu lançamento de ofício, o correto é recolher a multa desses tributos federais por 20%.

Se for lançamento de ofício (multa da Receita), 20% se torna 75% e não é cumulativo. Não existe multa sobre multa. Essa multa será reduzida na metade, para 37,50%, se for paga no prazo estipulado.

Os cálculos dos impostos federais e estaduais são contados a partir da data do registro da DI.

Os cálculos das multas federais e estaduais são contados a partir da data do registro da DI.

Sempre paga nos índices vigentes na época do desembaraço, independentemente se posteriormente os tributos mudaram ou não, se ficaram isentos ou deixaram de ser.

Uma prática não muito utilizada mas aconselhada por entendidos é, após a nacionalização, alterar na tela (preta) do Siscomex as adições com nacionalização de 100% - APL350 - Solicitar retificação da DI para "Não AC".

Legislação:

Lei 9.430 de 27.12.1996 - artigos 5, 44 e 61 - inadimplência

Lei 9.430 de 27.12.1996 - artigo 5 - taxa Selic

Regulamento Aduaneiro - Lei 6.759 art. 702 inciso I-a

Decreto 37/66 artigos 78 e 106 inciso 2 letra B

Lei 10.833/2003 de 29.12.2003 - §1º do art. 59 e §2º

Artigo 44 da lei 9.430 de 27.12.1996 (acrescenta os 75%) - Lançamento de ofício

Lei 8.218 de 29/08/1991 artigo 6º (reduz) - Lançamento de ofício

Âmbito estadual - Estado de São Paulo:

RICMS-SP artigos 565 e 528

juros: art. 565 inciso 2 do Reg. ICMS-SP

juros de mora: é a taxa Selic

Convênio ICMS 07/2005): Despesa Aduaneira no cálculo do ICMS

Lei nº 6.374/89 de 01.03.1989 - art. 87 e 96 (alterada significativamente pela Lei nº 13.918/2009);

Lei 13.918/2009 de 22.12.2009 - artigo 11 - XIV;

Resolução SF nº 2/2010 com efeitos desde 09.01.2010.

ICMS: conf. Sefaz-SP a legislação é: RICMS-2000 art. 2º ao 5º, 528 e 565 e Anexo I art. 22

Artigo 528 - O débito fiscal relativo ao imposto declarado ou transcrito pelo fisco

nos termos dos artigos 253 e 257 ou à parcela devida por contribuinte enquadrado no regime de estimativa, quando não recolhido no prazo fixado pela legislação, fica sujeito à multa moratória de 20% (vinte por cento) sobre o valor do imposto corrigido monetariamente. (Lei 6.374/89, art. 87, na redação da Lei 9.399/96, art. 1º, X).

De 23/12/2009 a 08/01/2010 os juros eram de 0,13% ao dia (Lei 13.918/2009);

A

partir de 09/01/2010 os juros foram reduzidos para 0,10% ao dia,

conforme a Res. SF 02/2010.

A

respeito da multa moratória:

- 2% (dois por cento), até o 30º (trigésimo) dia contado da data em que deveria

ter sido feito o recolhimento;

- 5% (cinco por cento), do 31º (trigésimo primeiro) ao 60º (sexagésimo) dia

contado da data em que deveria ter sido feito o recolhimento;

- 10% (dez por cento), a partir do 60º (sexagésimo) dia contado da data em que

deveria ter sido feito o recolhimento.

- 20% (vinte por cento), a partir da data em que tiver sido inscrito na Dívida Ativa.

PIS-Pasep e Cofins

Instrução Normativa SRF nº 572, de 22 de novembro de 2005 - DOU de 24.11.2005

Instrução Normativa RFB nº 571, de 20 de outubro de 2005 - DOU de 26.10.2005 - revogada.

Instrução Normativa SRF nº 436 de 27 de julho de 2004 - DOU de 29.07.2004

PIS-Pasep e Cofins começaram a vigorar a partir de 01.05.2004 pela Lei 10.865/2004.

A Receita Federal é a do domicílio fiscal do importador, da matriz, não necessariamente CNPJ final 001, conforme a IN 680/2006 de artigo 46 Inciso I item A de 02.10.2006. O protocolo pode ser em qualquer unidade da RF e a correspondência será encaminhada internamente à unidade endereçada.

Juros são pela taxa Selic e a do mês atual é sempre 1%.

Auditores de algumas unidades da RF entendem que no mês do fato gerador não se considera taxa Selic, só a partir dos meses seguintes, mas não é o que o entendem os fiscais de SP - Tatuapé.

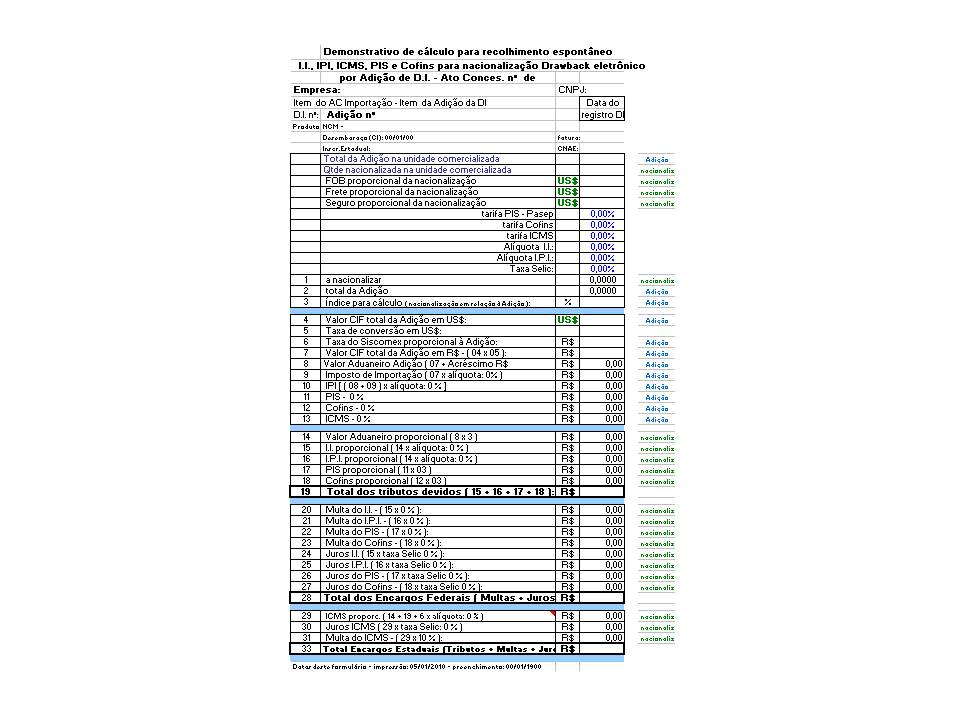

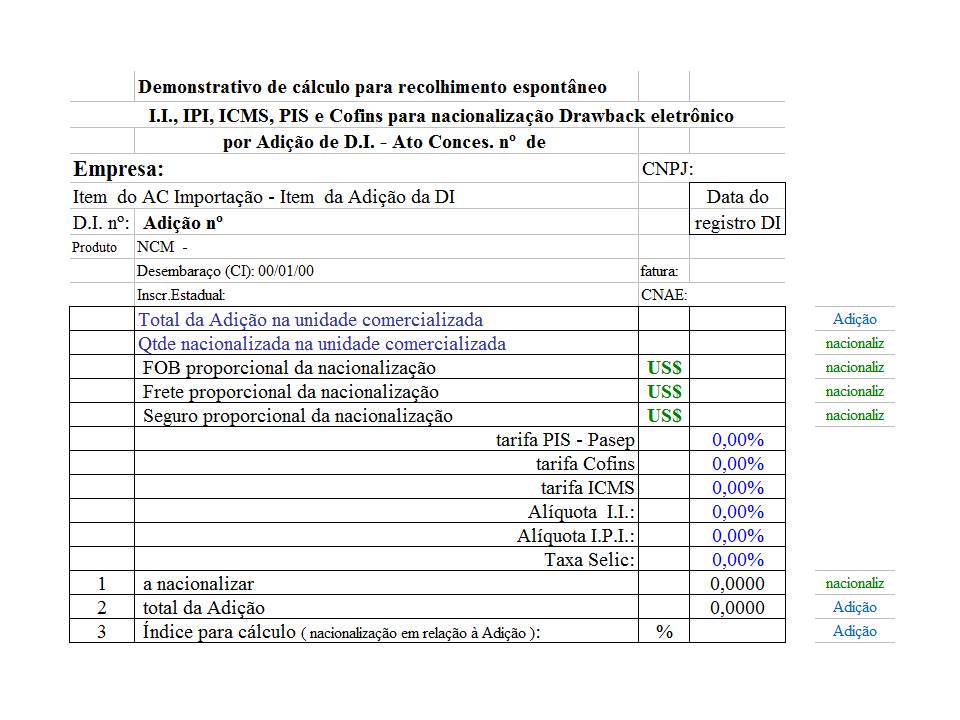

Para fins de nacionalização, a taxa de conversão da moeda é a taxa Venda Ptax do dia do registro da DI.

VMLE (capa DI) é o FOB = Valor da mercadoria no local de embarque

VMCV é o FOB (VMLE) somente ou FOB + THC + CAP = Valor da mercadoria na condição da venda

VMLD = Valor da mercadoria no local de despacho, que aparece na capa da DI, é oVMCV + frete + seg + acresc - pode ser CIF ou CFR

Todos os cálculos são em função da Adição: se for nacionalizar toda a Adição, digamos, uma única entre muitas adições da DI, será nacionalização total. Não nacionalizou toda a DI mas toda a Adição, que é o ponto de referência da nacionalização.

O Valor FOB para a nacionalização é o VMLE: calcular o proporcional à cada adição.

Sicalc

O Sicalc é um programa do governo que faz os cálculos e preenche o DARF mas tem que ser atualizado por meio de download todo início de mês.

www.receita.fazenda.gov.br

Instalação: - Pessoa jurídica - pagamentos - DARF-arrecadação federal - UF e cidade do usuário (e não do contribuinte)

Sicalc-programa para cálculo e impressão de DARF - pagamentos - DARF-documento de arrecadação -

Sicalc - cálculo e emissão de DARF

Fazer download e salvar no HD

iniciar - programas - programas RFB - Sicalc autoatendimento

código da UF e da cidade do usuário - (São Paulo-SP 7107) - utilizar - opção 1)

Fazer download de atualização a partir do 2º ou 3º dia do mês.

O código da unidade da SRF é de acordo com o local do CNPJ do cliente e nada tem a ver com o desembaraço.

São Paulo é 0817600 ou 08176000 - Santos é 0817700 ou 08177000.

Códigos:

II - Imposto de Importação - lançamento de ofício: 2892

II - Imposto de Importação - outros: 0086

II - Imposto de Importação adicional: 9064

IPI - demais produtos: 1097

IPI - lançamento de ofício: 2945

IPI (modelo antigo): 1090

PIS - Importação produtos - lançam... : 4562

PIS - lançamento de ofício: 2986

PIS (modelo antigo): 6912

PIS importação: 5602

Cofins - Importação: 5629

Cofins - lançamento de ofício: 2960

Cofins - Regime especial de tributação: 4166

Orientações úteis:

É prudente contactar a unidade da RF onde será estudado o processo de nacionalização e confirmar alguns procedimentos, pois em algumas delas a taxa cambial é considerada a atual, deste mês, e não a do dia do fato gerador, e a taxa Selic do mês do fato gerador não é considerada, mas a do mês seguinte e a partir dela.

O Decex, Sunamam e a RF têm linguagem diferentes. Para o Decex eles querem saber a quantidade nacionalizada na unidade estatística que é a linguagem do Ato Concessório, quilograma por exemplo. Para a RF é necessário colocar a quantidade comercializada pois se na Adição tem vários itens, pés quadrados, por exemplo, eles vão querer saber a quantidade comercializada, o item comercializado e o valor FOB equivalente. E para a empresa é necessário ficar registrado na linguagem de controle deles, por exemplo: unidades. Já para a Sunamam, no mínimo o peso é necessário mencionar, pois o AFRMM é calculado sobre o frete e este sobre o peso da mercadoria, mas não ficaria demais colocar todas as unidades. Por este motivo, na nacionalização, é importante mencionar todas as unidades envolvidas para que um mesmo demonstrativo sirva de orientação para todos.

O frete é calculado proporcionalmente ao peso líquido da Adição. Na Adição, o frete é proporcional às quantidades dos itens.

O seguro é calculado proporcionalmente ao valor FOB da Adição. Na Adição, o seguro é calculado proporcionalmente ao valor de cada item.

Instruções obtidas junto à RF de SP:

PIS-Cofins: o cálculo mudou a partir de 22.11.2005 pela IN 572 de 22.11.2005 DOU de 24.11.2005.

Se for fazer um cálculo a partir de 2004, utiliza-se somente o método antigo para o período todo e não os dois cálculos, proporcionalmente.

O fato gerador para os cálculos de nacionalização continua pela data do registro

(mesmo que, pela legislação, o Drawback Suspensão é pela data do desembaraço)

As alíquotas ( II, IPI, PIS, Cofins, ICMS), assim como também as taxas de câmbio (venda Ptax), devem ser consideradas as vigentes na data do dia do registro da DI. Com muita freqüência as taxas de câmbio anotadas na DI estão incorretas por que nem sempre o registro da DI ocorre no mesmo dia do preenchimento e, quando isso acontece, poucas pessoas se dão ao trabalho de corrigí-las.

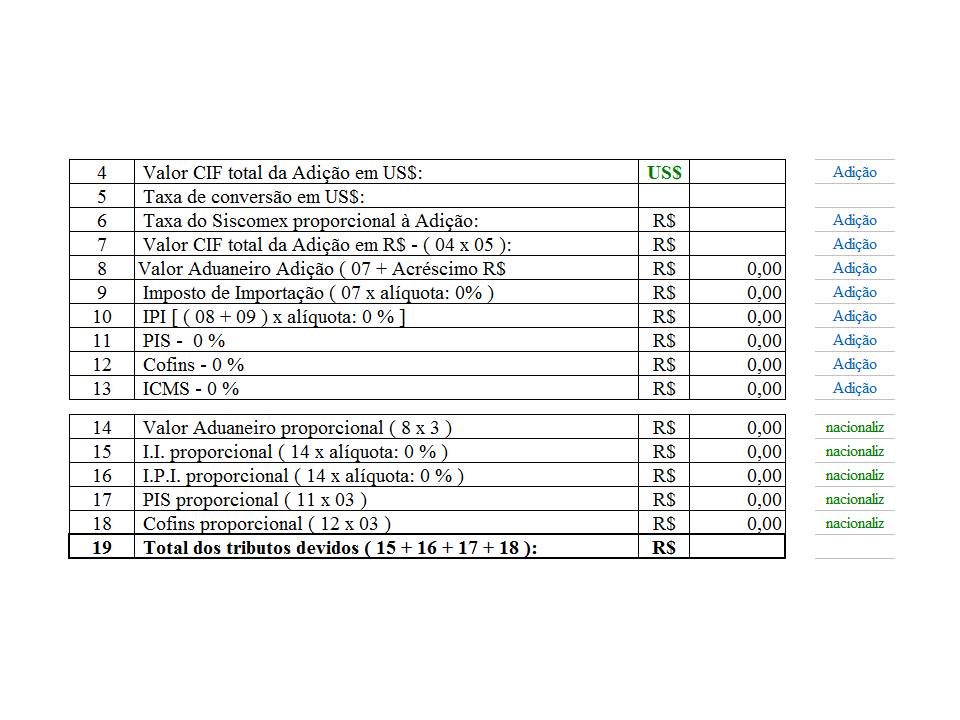

Sobre a base de cálculo:

Acréscimo é o THC + Capatazia

Valor Aduaneiro = CIF + Acréscimo

Base de cálculo do II: Valor Aduaneiro

Base de cálculo do IPI: Valor Aduaneiro + II

Base de cálculo do ICMS: Valor Aduaneiro + taxa Siscomex + II + IPI + PIS + Cofins

a taxa do Siscomex (R$ 40,00, etc.) não entra no cálculo do CIF mas entra no cálculo do ICMS.