Prazos e validades

A validade dos Atos Concessórios Suspensão e Isenção é de 1 ano, prorrogável por igual período

O incentivo, na modalidade isenção, tem prazo de prescrição de 2 anos a partir do registro da DI

Modalidades

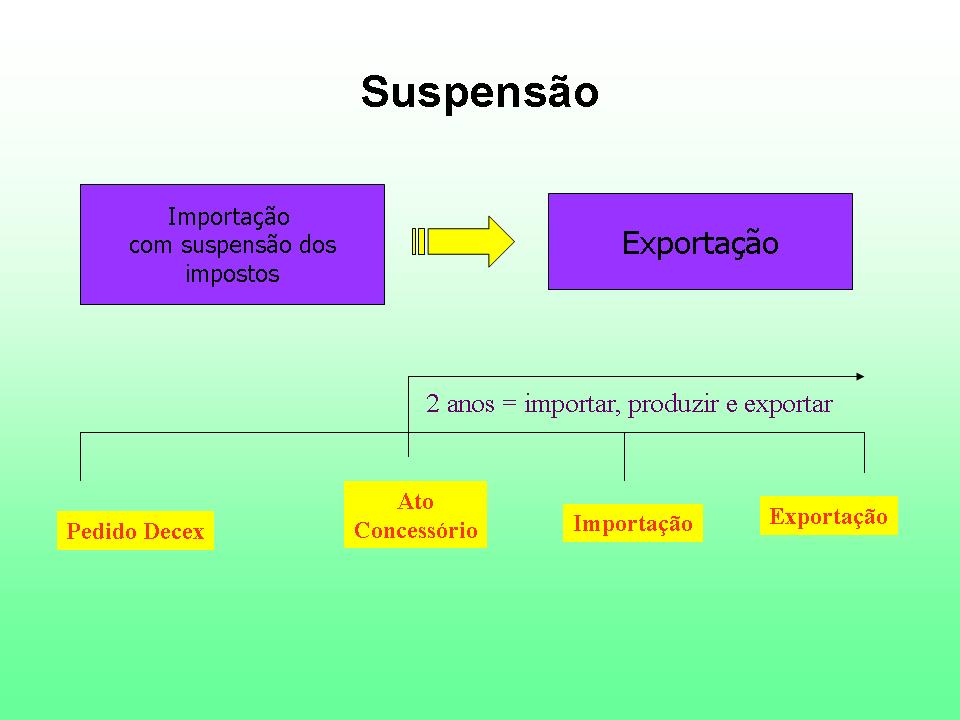

. 1. Suspensão Integrado

. 2. Isenção

. 3. Restituição

Operações Especiais ou Sub-modalidades

. 4. Genérico

. 5. Intermediário

. 6. Industrialização sob Encomenda

. 7. Fornecimento no Mercado Interno (Licitação Internacional)

. 8. Embarcações

. 9. Produção Agrícola e Criação de animais

. 10. Sem Cobertura Cambial

Não confundir as sub-modalidades do Suspensão Integrado com as do Suspensão, quando não se pode adquirir no mercado interno com benefícios. As sub-modalidades do Suspensão são as seguintes:

. Embarcação

. Embarcação Genérico

. Fornecimento no Mercado Interno

. Fornecimento no Mercado Interno Genérico

1. Modalidade Suspensão Integrado

(modalidade anuída pelo Secex)

. Esta modalidade permite que o exportador importe ou adquira no mercado doméstico insumos com suspensão de tributos, com o compromisso de que os produtos finais serão exportados.

. Pode-se dizer que gera uma ‘obrigação’ para o exportador.

As sub-modalidades do Suspensão Integrado são:

. Comum

. Intermediário

. Genérico

. Intermediário Genérico

A concessão do regime é condicionada ao compromisso de exportar, no prazo estipulado, produtos na quantidade e valor determinados, industrializados com a utilização das mercadorias a serem importadas

. Pleiteado antes da importação

. Mais de 90% das concessões do incentivo

. disponível em plataforma Web e acesso pela internet 24 horas por dia e 7 dias por semana

. integração total com os sistemas de exportação e importação: lançamento automático

. diagnóstico prévio e melhor visualização das informações

. facilidade no preenchimento de dados repetitivos

. extinção de diversos documentos

. concessão automática das LIs vinculadas

. não tem LI substitutiva no Drawback Suspensão

Exemplo prático Suspensão Integrado

insumo

importado: cola melamínica

produto

exportado: chapas de madeira

consumo

sem perda: 10 kg de cola por m³ de chapa

perda no

processo produtivo: 3%

importou:

1.000 kg de cola

exportou

até o momento: 50 m³ de chapa

consumiu,

sem perda: 500 kg de cola

consumo

total – perda incluída : 515 kg de cola

falta

comprovar: 470,874 kg de cola e contabilizar 14,126 kg de perda

falta

exportar: 47,09 m³ de chapa (e não 48,5 m³)

então

1.000 kg de cola dá para produzir 97,087 m³ e não 100,000 m³

Para

produzir 100,000 m³ de chapa seria necessário ter importado 1.030,000 kg de

cola

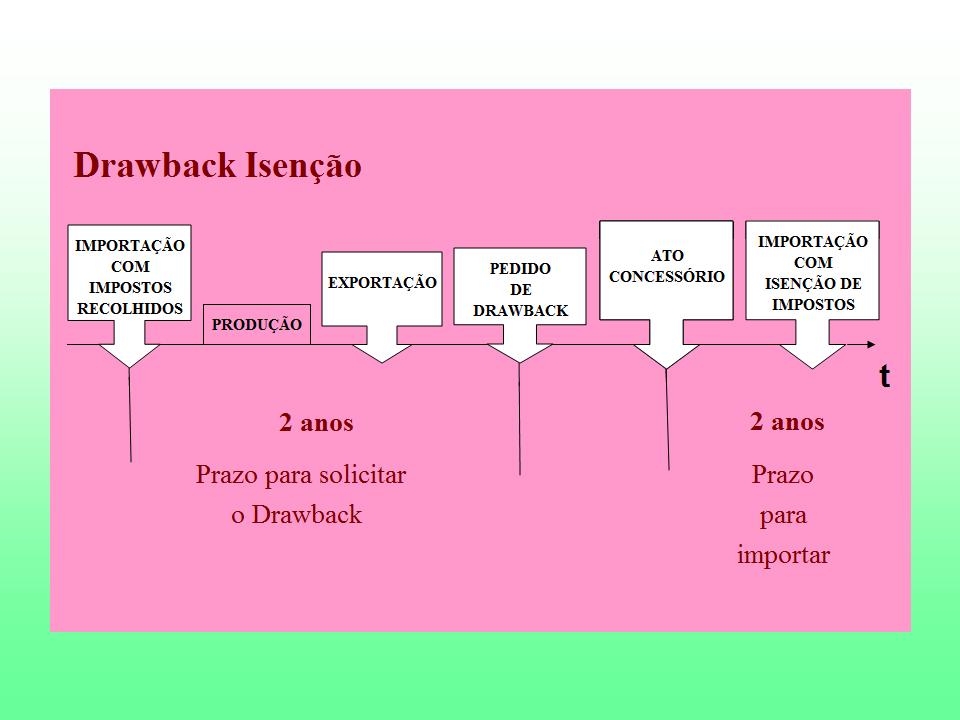

2. Modalidade Isenção

(modalidade

anuída pelo Banco do Brasil – Secex)

. Compensa

o exportador permitindo que seja feita uma nova importação com isenção dos

tributos federais, desde que, anteriormente, o exportador tenha efetuado

importação normal e aplicado os produtos (insumos) em produtos finais que foram

exportados

. Pode-se

dizer que é um ‘direito’ do exportador

A análise

e a concessão do Regime de Drawback é feita pelo Decex com a intermediação e

autonomia do Banco do Brasil até certo limite, através de formulário próprio

disponível na página eletrônica deste – www.bb.com.br -, para preenchimento,

impressão, assinatura, protocolo e acompanhamento.

Nesta

modalidade, a empresa poderá importar insumos com isenção de tributos, em

quantidade e qualidade equivalentes, destinados à reposição desses insumos outrora

importados e já utilizados na industrialização de produto já exportado.

O montante

de mercadorias importadas deve ser igual ao montante utilizado na exportação.

. formulário

disponível na página eletrônica do BB

. acompanhamento

de pendências e envio de documentos pelo gerenciador financeiro do BB pela

internet 24 horas por dia e 7 dias por semana

. reposição

de mercadoria em quantidade e qualidade equivalente à utilizada na fabricação

. é

possível importar com nova unidade / embalagem / fornecedor / marca comercial

desde que mencionado no novo Pedido de Ato Concessório.

. pode

mais que um CNPJ da empresa (filiais) importar ou exportar

. o

embarque tem que ser dentro do prazo da validade do AC, mas não necessariamente

o despacho aduaneiro e o desembaraço

. Importações

estão sujeitas a licenciamento automático

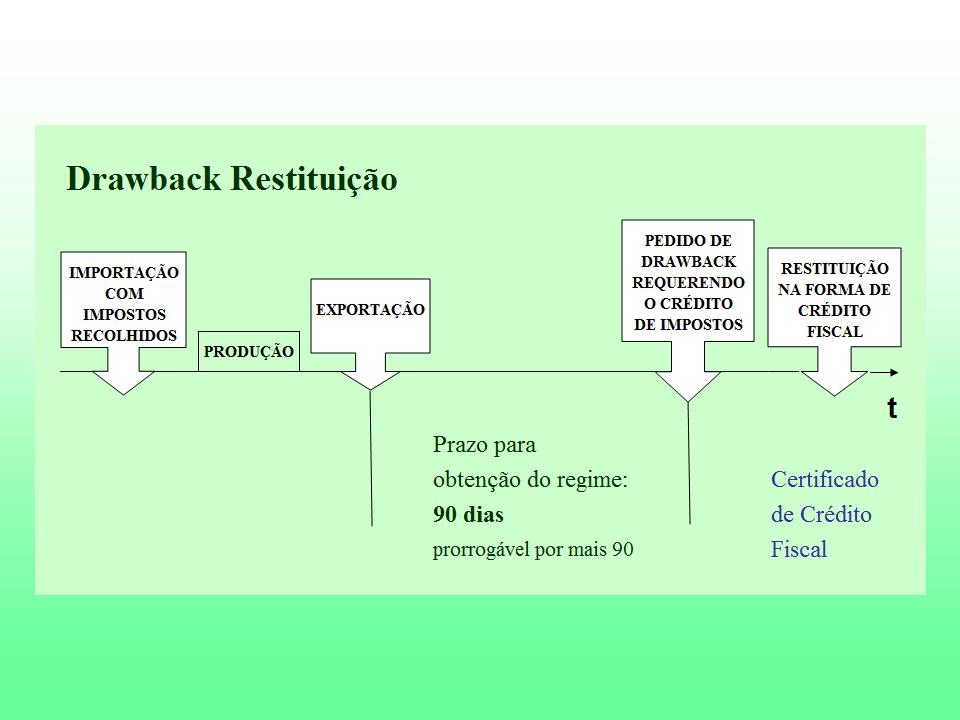

3. Modalidade Restituição

(modalidade anuída pela SRF)

. Compensa o exportador através de créditos fiscais (Impostos Federais), concedidos mediante a comprovação de exportação aonde foram utilizados insumos importados, sobre os quais foram pagos os tributos, situação em que não se pretende mais repor tal produto importado.

. Pode-se dizer que é um ‘direito’ do exportador.

Restituição, total ou parcial, dos tributos federais (I.I. ou I.P.I.) pagos na importação de mercadoria exportada após beneficiamento, ou utilizada na fabricação, complementação ou acondicionamento de outra exportada.

4. Genérico

. Exclusivamente

na modalidade Suspensão

. Não é

necessário discriminar quantidade e classificação nos produtos a importar

Subdivisões dessa sub-modalidade:

Suspensão Genérico

Embarcação Genérico

Fornecimento no Mercado Interno Genérico

Intermediário Genérico

Integrado Genérico

. Em

qualquer sub-modalidade do Genérico, os valores da aquisição no mercado interno

também ficam limitados ao que foi aprovado no AC

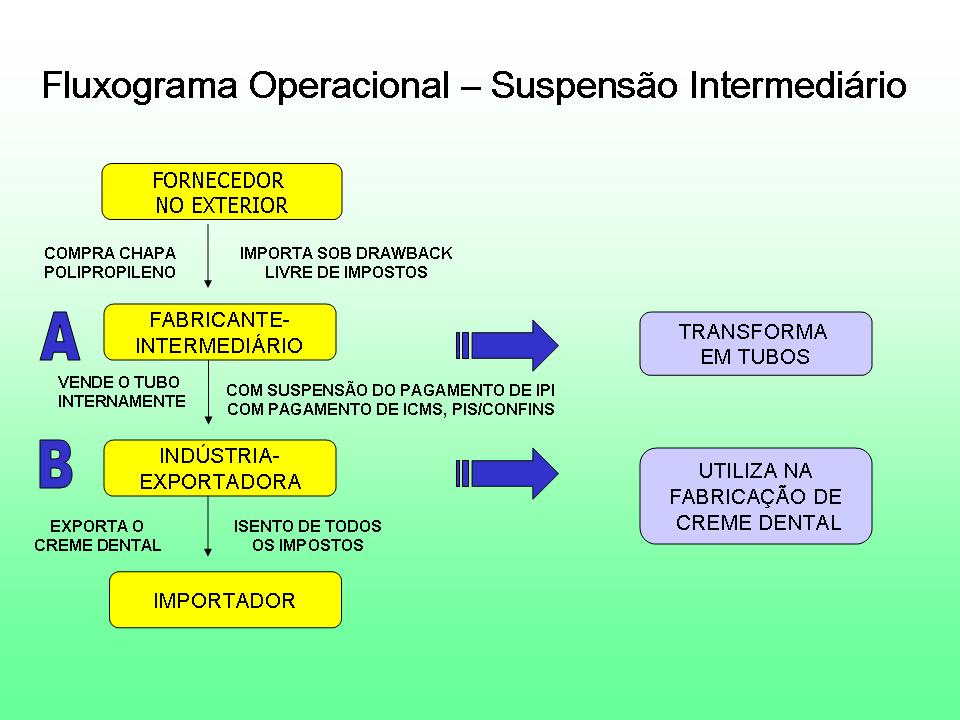

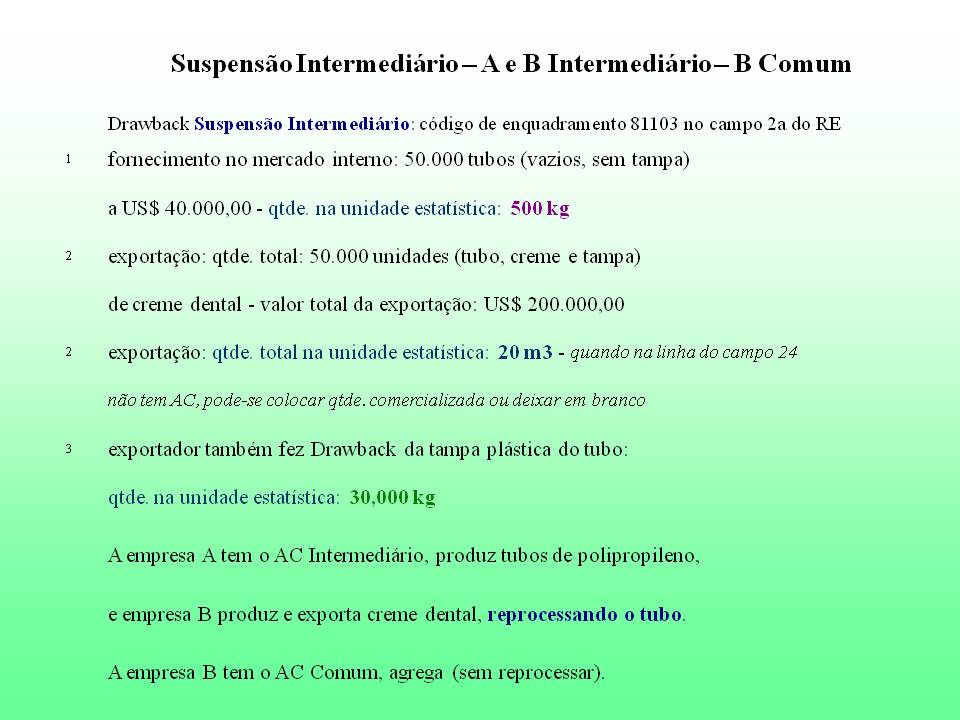

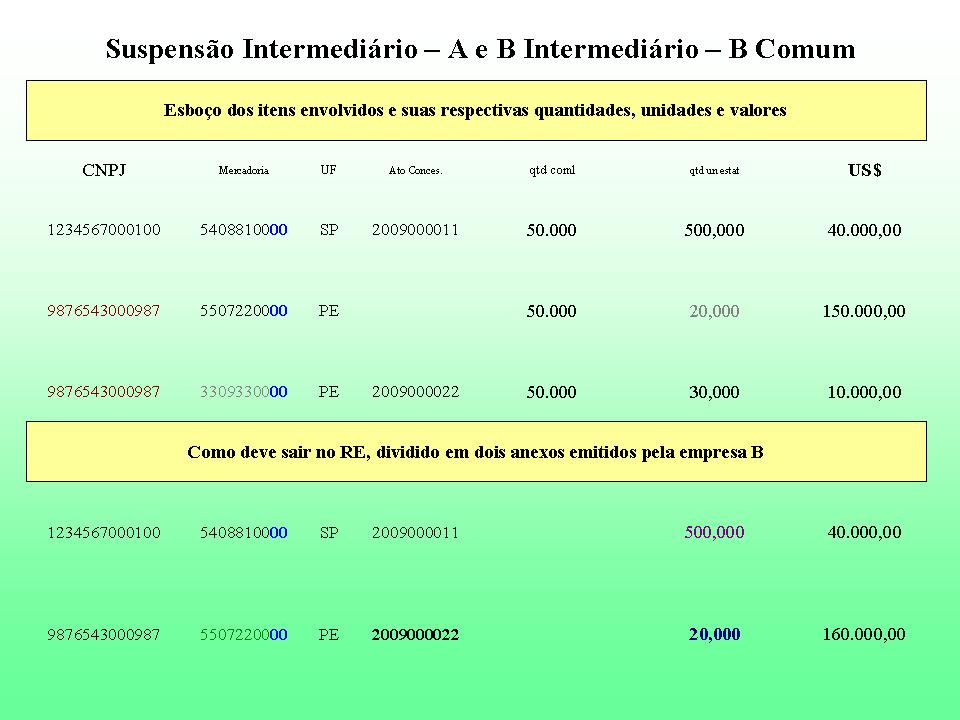

5. Intermediário

. A

empresa A, fabricante intermediária, é detentora do AC e importa

. A

empresa B, industrial exportadora, compra no mercado interno, reprocessa, agrega e exporta o produto final

. A

empresa B tem que industrializar o produto e não apenas agregá-lo

Disponível nas opções:

. Suspensão

Intermediário

. Suspensão

Intermediário Genérico

. Suspensão

Embarcação Intermediário (não disponível no Web)

. Isenção

Intermediário

6. Industrialização sob Encomenda

. Realizada

nas modalidades de isenção ou suspensão, por empresa comercial exportadora,

envolvendo a importação de matérias-primas, produtos intermediários e material

de embalagem. Os produtos importados são remetidos a estabelecimento industrial

para produção, mediante encomenda, de bem a ser exportado pela comercial

exportadora.

7. Fornecimento no Mercado Interno

Quando uma

empresa no Brasil abre concorrência internacional para aquisição de máquinas e

equipamentos, com financiamento de instituição financeira internacional da qual

o Brasil participe, entidade governamental estrangeira ou pelo BNDES, os

interessados podem considerar o incentivo do Drawback em sua proposta e

habilitar-se ao incentivo, caso vençam.

8. Embarcações

Modalidade

criada com o objetivo de estimular o parque industrial naval.

Pode ser

nas modalidades Suspensão e Isenção:

. Suspensão

Comum

. Suspensão

Genérico

. Suspensão

Intermediário (Siscomex não disponibilizou esta opção no ambiente Web)

. Isenção

. Isenção

Intermediário

Fornecimento

somente no mercado doméstico: não tem exportação

9. Produção agrícola e criação de animais

Modalidade

concedida para matérias-primas e outros produtos utilizados no cultivo de

produtos agrícolas ou na criação de animais a serem exportados. Aplicável nas

modalidades de suspensão ou isenção.

10. Sem Cobertura Cambial

. É uma

opção dentro das sub-modalidades. Se importar sem cobertura, tem que enviar o

mesmo valor para o destinatário, que pode não ser o fornecedor, na mesma

condição: SCC

. Exclusivamente

na modalidade Suspensão (comum, Verde-Amarelo, Genérico, Embarcação)

. Pode ser

parcial em relação à importação

. O ganho

da operação é calculado pela moeda estrangeira ingressada no País menos valor

total das importações

. Deve-se

mencionar a NF de Entrada com seus respectivos valores SCC na NF de Saída